De ce este importantă Bursa şi cum se compară şi corelează „MkCap” cu PIB-ul?

CITEȘTE ȘI ANALIZĂ – U.E. de la răscrucea rapoartelor Letta şi Draghi – o privire asupra modului în care percepe Bursa performanţa actuală a bătrânului continent – partea l

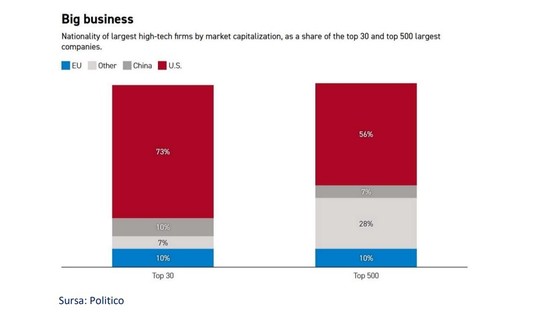

Continuând să analizăm performanţa Europei, după cum vede Bursa campionii săi economici şi industriali, un alt infografic dintr-o analiză POLITICO arată cât de mult cântăreşte „bătrânul continent” în marile companii mondiale: 10% din Top 500 (atenţie, doar ca număr, nu şi ponderat cu Market Capitalization) şi tot 10% în Top 30. Însă SUA au 56% din numărul primelor 500 din lume şi 73% din Top 30!

Evenimente

14 noiembrie – Maratonul Agriculturii

20 noiembrie – Eveniment News.ro – Orașul meu – Acasă și la birou

Ca să înţelegem – zic şi scriu asta pentru cititorul neavizat – pe de o parte DIFERENŢA, pe de alta parte CORELAREA dintre PIB şi CAPITALIZAREA BURSIERĂ „MkCap”, facem un exerciţiu cu cifre şi abstractizări.

SUA – populaţie 333 milioane – au un PIB de 29 de trilioane (29 mii de miliarde) dolari în 2024;

U.E. – populaţie 449 milioane – are un PIB de 19 trilioane dolari (sau 26,6 trilioane de dolari ajustat la puterea de cumpărare, pentru o comparabilitate deplină);

UK – populaţie 67 milioane – are un PIB de 3,4 trilioane dolari; s-ar fi numărat la UE înainte de Brexit.

https://en.macromicro.me/charts/99909/world-total-market-capitalization-of-stock-markets

Capitalizări Bursiere totale: SUA 58 trilioane dolari / China 10,2 trilioane / Japonia 6,7 trilioane / Hong Kong (China) 6,15 trilioane / Euronext 5,9 trilioane (din care Franţa 4,6 trilioane) / UK 3,3 trilioane / Germania 2,5 trilioane USD.

Observăm că SUA are o capitalizare de 200% faţă de PIB, Japonia şi Franţa ambele semnificativ peste 100% faţă de PIB-ul propriu, UK la paritate de aproximativ 100% cu PIB-ul său, în timp ce Germania doar la 55% din PIB. Aşadar, vedem că SUA „cântăreşte” în pieţele bursiere globale cât următorii patru competitori la un loc.

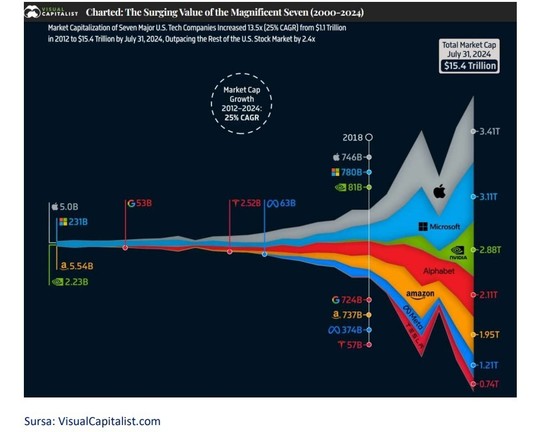

Mai mult, dominaţia americană devine şi mai accentuată dacă analizăm companiile majore care conduc Revoluţia Tehnologică. Ne aflăm acum spre finalul celui de-al doilea val de inovaţie adus de Internet, iar succesul Nvidia reflectă tranziţia spre valul al treilea, cel al inteligenţei artificiale (AI). Această nouă revoluţie tehnologică va genera noi campioni, cum este deja OpenAI.

Aceste companii-gigant au primit în ultimii ani diverse acronime, precum FAANG (Facebook, Amazon, Apple, Netflix, Google). Astăzi, însă, cele care s-au detaşat poartă denumirea de „Magnificent 7” şi valorează aproximativ 15 trilioane de dolari! Aceasta reprezintă cu 50% mai mult decât capitalizarea bursieră a pieţelor de top ale Europei: Franţa, UK şi Germania combinate.

Dar de ce e Bursa atât de importantă când performanţa ţărilor se măsoară, în general, în PIB?

Capitalizarea bursieră („MkCap”) este o valoare virtuală, determinată de tranzacţiile de acţiuni din prezent. MkCap este „virtuală” deoarece presupune că întreaga companie ar putea fi vândută la preţul actual, ceea ce nu este realist decât în anumite tranzacţii de fuziuni şi achiziţii (M&A). MkCap este, de asemenea, rezultatul înmulţirii profitului anual cu un multiplicator (PER – Price to Earnings Ratio).

Ca o paranteză, când mai auziţi mema că Apple cu o capitalizare bursieră de 3,5 trilioane de dolari „VALOREAZĂ cât 10 Românii”, să zâmbiţi. PIB-ul României a fost de 320 miliarde de euro în 2023 (aproximativ 350 miliarde de dolari), adică a zecea parte din valoarea Apple. Însă piaţa bursieră americană are astăzi un PER de 24, ceea ce sugerează că investitorii se aşteaptă să-şi recupereze investiţia în aproximativ 24 de ani, pe baza profiturilor generate anual de companii. România, pe de altă parte, cu o „rată fără risc” a obligaţiunilor suverane pe 10 ani de 6,7%, ar putea pretinde un PER de maximum 14 (calculat ca 100% / 6,7%).

Un MkCap imaginar al economiei României – fără o transformare într-o „companie americană” şi fără o „transplantare” pe indicele S&P al NYSE sau NASDAQ – ar ajunge astfel la aproximativ 4,9 trilioane de dolari, echivalentul valorii Apple şi încă jumătate.

Aceasta ar fi principala DIFERENŢĂ între PIB (suma VAB = suma de valori adăugate într-un an de către companii mici şi mari, însă doar pe un singur an) şi MkCap (Profit/an înmulţit cu Numărul de ani PER).

Bursa este un MOTOR ECONOMICO-FINANCIAR a cărui transmisie este realizată de PERFORMANŢĂ, de TRANSPARENŢĂ şi de ÎNCREDEREA generată de acestea: de aici PER = x24 (ani de profituri) azi în America şi doar x14-15 ani la noi. „Am încredere că într-o ţară stabilă îmi primesc banii investiţi înapoi într-un sfert de secol. În plus, companiile de succes îşi cresc veniturile şi profiturile în timp şi atunci multiplul meu asumat pe investiţia făcută azi se va micşora, intervalul recuperării va deveni mai scurt.

Iar de aici apare şi o corelaţie, după cum subtitram. PIB este suma VAB, care e mai mult decât suma profiturilor nete urmărite de bursă, fiind o sumă atât a profiturilor operaţionale luate cu dobânzi şi amortizări cu tot – anume EBITDA, cât şi a salariilor către angajaţi, dar şi a altor cheltuieli administrative.

CORELAŢIA este că dacă ai companii puternice, cu profituri şi MkCap mari, automat PIB-ul va beneficia. Companiile cu MkCap înalte au bani de dezvoltare, de investiţii în noi tehnologii – vezi şi explicaţia CEO-ului eMAG mai jos –, au „monedă virtuală” pentru a-şi achiziţiona concurenţii locali, dar şi pe cei din alte ţări.

Un foarte cunoscut şi de succes antreprenor şi manager de la noi, Iulian Stanciu de la eMAG, a sintetizat foarte bine acest aspect, într-o conferinţă CursdeGuvernare.ro:

„Companiile mari construiesc planuri pe 10 ani sau 20 de ani. Companiile mari pot aloca un capital de risc într-un procent mai mare faţă de companiile mici. Companiile mari pot accesa pieţele de capital, pot accesa bursa, pot accesa diverse alte finanţări pentru partea de equity, pentru a investi de multe ori în active intangibile, care sunt mai greu finanţabile prin metodele clasice, bancare. Vorbim aici de proprietate intelectuală, tehnologie, brand, poate chiar şi cultură – poate fi considerat un asset intangibil”,a spus fondatorul eMAG.

”Acestea sunt lucruri care le ajută să se diferenţieze şi să producă valoare pe termen lung. Valoarea aceasta este împărţită către toţi cei care stau la masă: acţionari, angajaţi şi, până la urmă, către societate prin taxele pe care aceste companii le plătesc. […] Aceste investiţii sunt veniturile companiilor medii şi mici. O companie mare are şi o contribuţie indirectă semnificativă la economia unei ţări”, a mai afirmat el.

Sigur că mai există o diferenţă între continente şi culturile de business: Europa este mai orientată spre finanţările BANCARE decât prin Burse (doar Anglia şi Franţa excelează aici, poate Suedia şi Elveţia), sau prin finanţările cross-firme ale multinaţionalelor de familie (cazul Germaniei). Aşadar, topul celor mai valoroase companii listate ignoră multe companii de familie netransparente şi nelistate bursier.

Totuşi, companiile listate pe burse, şi mai ales cele campioane de sector, fac diferenţa ca „motoare ale economiilor” în care activează, unde dezvoltă strategii, datorită TRANSPARENŢEI, dar şi PRESIUNII INVESTITORILOR pentru a LIVRA PERFORMANŢĂ atât pe termen scurt, cât şi pe termen lung.

Material realizat de Radu Limpede

![]()

Articolul de mai sus este destinat exclusiv informării dumneavoastră personale. Dacă reprezentaţi o instituţie media sau o companie şi doriţi un acord pentru republicarea articolelor noastre, va rugăm să ne trimiteţi un mail pe adresa abonamente@news.ro.